Franczyza bankowa w 2010 roku

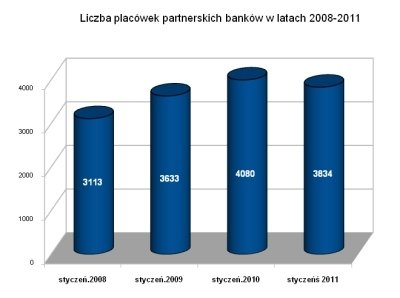

Według raportu firmy doradczej PROFIT system w 2010 roku spadła liczba partnerskich placówek bankowych. Obecnie w Polsce działają 3834 licencyjne punkty sprzedaży.

W mijającym roku na rynku ubyło 246 partnerskich placówek bankowych. Osiem banków odnotowało w sieciach partnerskich spadki, wzrosty były udziałem siedmiu. W tym roku nieśmiałe plany banków przewidują uruchomienie nieco ponad 300 nowych punktów.

Obecnie siedemnaście banków detalicznych posiada placówki licencyjne - niemal wszystkie pod własną marką. Należą do nich AIG, Alior Bank, BPH, Bank Zachodni WBK, Bank DnB Nord (marka Monetia), BNP Paribas Fortis, eurobank, Getin Noble Bank, ING, Invest Bank, Lukas Bank, mBank, Meritum Bank, Multibank, Bank Pekao SA, Bank PKO BP oraz Polbank.

W 2010 roku ubyło 246 placówek partnerskich - donosi raport PROFIT system. Na wynik bankowej franczyzy w 2010 roku największy wpływ wywarły spadki w sieci agencyjnej PKO BP. Bank kontynuuje bowiem proces przebudowy najstarszej w Polsce sieci agencji bankowych (pierwsza agencja ruszyła w 1952 roku), opartych dotąd na transakcjach gotówkowych. W ciągu ubiegłego roku bankowi ubyły 233 punkty i obecnie jest ich 1942. PKO BP liczył się z taką sytuacją i zapewnia, że wszystkie otwarte w 2010 roku placówki agencyjne (ok. 150) działają zgodnie z nową formułą. Do banków, którym spadła liczba placówek partnerskich w 2010 roku należą również: Pekao SA (- 45), BNP Paribas Fortis (- 44) Getin Noble Bank (- 31), mBank (- 27), ING (- 4), BPH (sieć agencji skurczyła się o 26 punktów, sieć placówek partnerskich pozostała na poziomie 157 punktów). Ubytki w swoich sieciach banki tłumaczą najczęściej rezygnacją z najsłabszych placówek, które nie poradziły sobie w czasach kryzysu lub rezygnacją ze strony partnerów.

Na plusie

W 2010 roku na franczyzowym rynku zadebiutował Meritum Bank, który zrezygnował z kosztownej budowy oddziałów własnych i postawił na sieć partnerską. Obecnie ma 42 franczyzowe oddziały, wobec jedynie 5 własnych. Do końca 2011 roku Meritum zamierza uruchomić około 100 placówek partnerskich. Deklarowanych 200 placówek nie otworzył w 2010 roku Alior Bank, który uruchomił 55 placówek partnerskich. Urosła także sieć Monetia należąca do banku DnB Nord (+46), eurobanku (+13), BZ WBK (+11) oraz Multibank (+3). Eurobank, który oficjalnie zakończył budowę sieci partnerskiej postanowił przeobrazić niektóre własne oddziały na placówki partnerskie. Efektem tego procesu był wzrost liczby placówek partnerskich o 13 punktów. Bank nie wyklucza naboru nowych partnerów w 2011 roku.

W stronę banku uniwersalnego

Kryzys finansowy poważnie osłabił atrakcyjny dotąd rynek consumer finance (pożyczki gotówkowe na dowód, karty kredytowe czy kredyty ratalne). Banki zaczęły borykać się z rosnącą liczbą niespłacalnych kredytów konsumenckich i koniecznością zakładania rezerw na ten cel. Ogłoszenie rekomendacji T wymusiło zmiany w polityce oceny ryzyka, co ograniczyło rynek szybkich kredytów gotówkowych i zdopingowało wiele banków do prac nad dywersyfikacją oferty. Trudną sytuację najszybciej odczuli partnerzy banków typu mono-liner, którzy największe zyski czerpali z prowizji od kredytów gotówkowych. Banki, którym zależało na utrzymaniu i rozwoju sieci partnerskiej dywersyfikację oferty wspierały zmianą zasad wynagradzania partnerów. Centrale zaczęły motywować franczyzobiorców do sprzedaży rachunków, produktów dla firm oraz depozytów. Do łask powróciły także produkty inwestycyjne. Popularne dotąd pożyczki na dowód część banków zarezerwowała dla własnych klientów posiadających dobrą historię kredytową i regularne przychody.

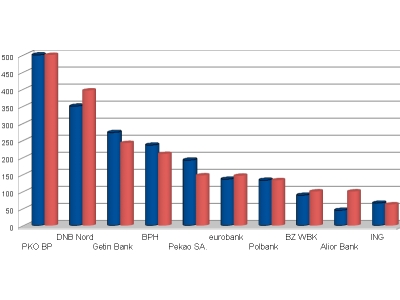

Wykres najliczniejszych sieci placówek banków w 2009 i 2010 roku:

Jednym z pierwszych banków, który zareagował na nowe warunki rynkowe był Getin Noble Bank, który już w połowie 2009 roku przykręcił kredytowy kurek i położył nacisk na produkty inwestycyjne oraz ofertę dla firm. Eurobank, który należał do czołówki consumer finance ograniczył dostępność szybkich pożyczek z początkiem kwietnia ubiegłego roku. W lipcu wprowadził w sieci partnerskiej system wynagrodzeń, mający zrekompensować partnerom spadki przychodów. Od stycznia 2011 roku Eurobank wprowadził nowy system prowizyjny dla partnerów, który wyżej premiuje produkty hipoteczne, ubezpieczeniowe i oszczędnościowe.

Bank Zachodni WBK również pracował nad dywersyfikacją oferty kładąc nacisk na odpowiednie wynagrodzenie partnerów. Bank ogłosił, że w 2 połowie ubiegłego roku kilkukrotnie zwiększył sprzedaż rachunków osobistych oraz lokat, a za realizację planów sprzedażowych wypłaca dodatkowe premie. Swoim potencjalnym franczyzobiorcom bank zaoferował też kredyt na otwarcie placówki partnerskiej BZ WBK.

Podsumowanie

Rok 2010 był dla większości sieci partnerskich okresem próby i pokazał, bezpośredni wpływ oferty produktowej banku na kształt i kondycję kanału partnerskiego. Żaden z banków nie ogłosił oficjalnie rezygnacji z placówek partnerskich, jednak kilka instytucji zaprzestało ich dalszego rozwoju. Banki, w których kanał partnerski odgrywa istotną rolę zintensyfikowały działania dywersyfikujące źródła przychodów swoich partnerów.

Koszyk zakupów

Produkt został dodany do Twojego koszyka zakupów

Wyróżnione franczyzy

Żabka

Sklepy typu convenience

Carrefour

Sklepy convenience, minimarkety, supermarkety

Xtreme KiDS

Sale zabaw dla dzieci

Costa Coffee

Kawiarnie

Yasumi Instytut Zdrowia i Urody

Gabinety kosmetyczne, hotele i obiekty SPA

Xtreme Fitness Gyms

Kluby fitness/siłownie

Synevo Punkty Pobrań

Punkty pobrań badań labolatoryjnych

Kurcze Pieczone

Punkty gastronomiczne z daniami z drobiu

DDD Dobre Dla Domu

Sklepy z podłogami i drzwiami

So Coffee

Kawiarnie

Inne koncepty z branży finanse i bankowość

DG - Inwest Broker Finansowy

Leasing, kredyty, faktoring

Eurofinance

Multiagencje ubezpieczeniowe

Extrakantor.pl

Kantory wymiany walut

Generali

Agencje ubezpieczeniowe

mFinanse

Placówki bankowe

Millennium Bank

Placówki bankowe

Monetia

Agencje płatnicze

Quark Kantory Bitcoin

Kantory wymiany kryptowalut

Alior Bank Partner

Placówki bankowe

Bank Pekao S.A.

Placówki bankowe

Z OSTATNIEJ CHWILI

POKAŻ WSZYSTKIE

Podatki dla firmy

Jak wybrać najlepszą formę opodatkowania, otwierając firmę? Możliwości jest kilka, warto się zastanowić, która będzie najkorzystniejsza.

Jak zarządzać bezpieczeństwem w sieci franczyzowej?

Rozwój sieci franczyzowej oznacza nie tylko skalowanie biznesu, ale także rosnącą złożoność operacyjną. Jak zapewnić spójne zarządzanie...

Nowa franczyza w branży fitness

Fit Style to nowa franczyzowa marka klubów fitness. Można je otwierać w trzech różnych formatach.

Jak osobowość szefa napędza albo blokuje biznes

Temperament szefa potrafi rozpędzić firmę albo ją zablokować. Przekonania, reakcje na stres i styl pracy wpływają na ludzi bardziej niż strategia....